Découvrez notre blog et toute l’actualité, tous nos conseils

Facilitez votre recherche

- Mutuelle et commune

Découvrez la mutuelle communale : votre complémentaire santé de confiance validée par la mairie

Optez pour une mutuelle communale de confiance pensée en collaboration avec les acteurs de terrain de votre ville.

En partenariat avec plus de 800 communes la mutuelle Just a élaboré une offre santé exclusive à destination des personnes qui y habitent ou y travaillent . Cette offre a été pensée pour vous proposer une couverture santé complémentaire de haute qualité et à tarif avantageux.

La confiance et la proximité sont au cœur de notre démarche. En choisissant la mutuelle communale, vous optez pour une complémentaire santé pensée en collaboration avec les acteurs locaux de votre ville, vous offrant une couverture santé complémentaire de haute qualité à des tarifs avantageux.

Nos garanties sont conçues pour accompagner votre parcours de santé au quotidien, en répondant à vos besoins de remboursement et en tenant compte de votre pouvoir d'achat.

Un partenariat simple et avantageux

👨👩👧👧 Une mutuelle communale ouverte à tous les habitants et salariés du territoire. Quels que soient votre âge et votre situation.

📢 Des tarifs négociés par votre ville. Grâce à la force du collectif, nous vous proposons une complémentaire santé au meilleur prix, négocié par votre ville.

🔎 Adhésion sans conditions. Aucun frais caché ni de questionnaire médical pour une couverture à J+1 !

🕥 Pas de délai de carence. Vous pourrez utiliser toutes vos garanties dès lors que votre contrat sera actif.

💶 Une Mutuelle à but non lucratif. Nous ne reversons pas de dividende à des actionnaires : la Mutuelle Just se place à 100% au service de ses adhérents depuis 1927.

👬 Une Mutuelle qui appartient à ses adhérents. 45 adhérents délégués et 20 adhérents administrateurs assurent la bonne gestion et la gouvernance de la Mutuelle Just. N'hésitez pas à candidater aux prochaines élections !

🤗 Choisir la mutuelle Communale, c’est faire le choix de la tranquillité et de la sérénité pour vous et votre famille. Profitez de nos tarifs avantageux et d'une couverture de qualité validée par votre mairie. Rejoignez dès aujourd'hui nos adhérents satisfaits !

Comment en profiter ?

N'attendez plus et faites le premier pas vers une protection santé adaptée à vos besoins spécifiques ! Il y a 3 façons d'obtenir rapidement votre devis personnalisé :

🖱️ Sur notre site

Obtenez un devis en 2 minutes en cliquant ici :

🏢 En permanences & agences

Choisissez votre créneau de RDV en ligne en cliquant ici :

📞 Par téléphone

Contactez-nous du lundi au vendredi de 9h00 à 17h30 au 0 809 546 000 (service gratuit + prix d'un appel).

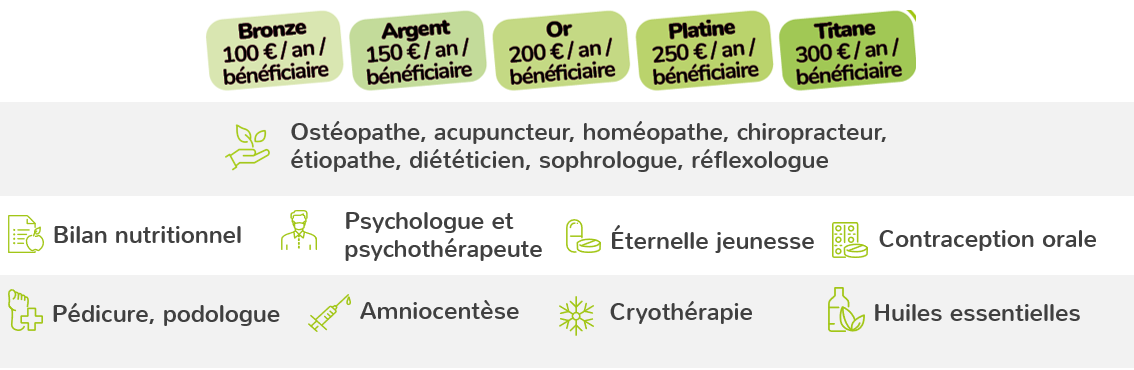

Quelques exemples de garanties prévues dans les offres communales "Label'Ville" de la Mutuelle Just

💆 Bien-être

Jusqu’à 300€/an de forfait incluant podologue, pédicure, ostéopathe, diététicien, sophrologue, homéopathie et d'autres actes non remboursés.

🩺 Soins courants

Une couverture accrue en cas de dépassements d’honoraires et un forfait prothèse et accessoires d’orthopédie jusqu’à 300€/an/bénéficiaire.🦷 Dentaire

Soins dentaires, actes de chirurgie, radiologie et jusqu’à 300€ / semestre pour l’orthodontie refusée par la sécurité sociale.🚑 Hospitalisation

Chambre particulière remboursée pendant 60 jours/an jusqu’à 90€/jour (hors services spécialisés limités à 30 jours), Forfait confort hospi (TV, internet, téléphone), etc.🦻 Auditif

Equipements 100% santé en classe I ou pour la classe II : jusqu’à 100% + au-delà du ticket modérateur, 400€ par oreille tous les 4 ans.🆘 Assistance vie quotidienne, perte d’autonomie et soutien financier

Services d'assistance santé et de protection juridique santé inclus dans votre contrat.👉 Ne laissez pas votre santé au hasard, profitez des avantages de nos offres de mutuelle communale pour une complémentaire santé optimale ! Nos conseillers (présents dans 300 agences et permanences dans toute la France) et nos téléconseillers (basés à Valenciennes) sont là pour répondre à toutes vos questions et vous accompagner tout au long de vos démarches et de la vie de votre contrat.

Lire la suite01/07/2023 - Remboursement de frais de santé

Que remboursent la Sécu et la mutuelle en cas d’hospitalisation ?

Dans un contexte où les tarifs hospitaliers en France vont bientôt augmenter, savez-vous quelles sont les dépenses d’hospitalisation qui sont prises en charge par la Sécurité sociale et la mutuelle ?

Faisons ensemble le tour de ce qui est remboursé, de ce qui ne l’est pas forcément, et de l’assistance proposée par la Mutuelle Just.

Est-ce que mon séjour à l’hôpital est remboursé par la Sécu ?

🏥 En France, la Sécurité sociale prend en charge une partie de vos frais d’hospitalisation.

En règle générale, 80 % de vos frais sont remboursés par l’Assurance Maladie en cas de séjour dans un hôpital public ou une clinique privée conventionnée.

Pour certaines situations médicales, les frais d'hospitalisation peuvent être intégralement pris en charge (hors forfait hospitalier dû ou frais de confort personnel) : hospitalisation de plus de trente jours consécutifs, accouchement, accident du travail, maladie professionnelle, affection de longue durée (ALD)…

La liste complète est consultable sur le site Ameli.fr, tout comme les modalités de prise en charge par la Sécurité Sociale d’une hospitalisation à domicile (HAD).💡 Attention, le « forfait hospitalier » n’est pas remboursé par la Sécurité sociale (sauf situations médicales particulières exonérantes).

Le forfait hospitalier correspond à votre participation financière aux frais d'hébergement et d'entretien. Il est dû pour chaque journée d'hospitalisation (y compris le jour de sortie de l’hôpital) et son coût est fixé par la loi : 20 € par jour en hôpital ou en clinique ; 15 € par jour en service psychiatrique d'un établissement de santé.Quels sont les autres dépenses de santé qui peuvent être liées à mon hospitalisation ?

Si votre hospitalisation est planifiée, nous vous invitons à vous renseigner avant votre entrée à l’hôpital sur les différentes dépenses liées à votre situation médicale.

Ces frais pourront être complètement remboursés, partiellement remboursés ou pas du tout pris en charge par la Sécurité sociale et/ou la mutuelle. Tout dépend de votre situation médicale et des modalités de votre contrat de mutuelle.

🩺 Les soins réalisés avant ou après l’hospitalisation.

L'Assurance Maladie prend en charge une partie de ces soins. Vous serez par exemple, remboursé à 70 % lors d'une consultation chez un anesthésiste avant une opération, et à 60 % si vous avez besoin de séances de rééducation après une intervention chirurgicale.👛 Le forfait ambulatoire.

Il regroupe des frais administratifs à l’hôpital. Son coût varie de 11 € à 35 € selon les établissements hospitaliers.🚑 Les trajets en ambulance sur prescription médicale.

Ces déplacements peuvent être remboursés par la mutuelle à hauteur du ticket modérateur (c’est-à-dire la part des dépenses qui reste à votre charge après le remboursement de l'Assurance Maladie et avant la déduction des participations forfaitaires) sur présentation de l’ordonnance et de la participation la Sécurité Sociale.👨⚕️ Les dépassements d’honoraires.

Le dépassement d’honoraires intervient lorsque le tarif d’une consultation médicale est supérieur au tarif conventionné de la Sécurité sociale. Leur prise en charge par la mutuelle diffère selon le niveau de couverture de votre complémentaires santé : vérifiez attentivement vos garanties.💡 Même si votre contrat de mutuelle prend en charge les dépassements d’honoraires, vous devrez d'abord vous acquitter de ces sommes à votre sortie d'hospitalisation. Vous pourrez ensuite solliciter le remboursement auprès de la mutuelle en fournissant les justificatifs adéquats.

Quels sont les frais d’hospitalisation généralement pris en charge par la mutuelle ?

Le rôle d’une mutuelle est de compléter la prise en charge de l’Assurance Maladie afin que vous soyez mieux, voire complètement remboursé de vos frais d’hospitalisation.

Voici les frais hospitaliers qui peuvent être pris en charge par la mutuelle :

les dépassements d'honoraires pratiqués pour une opération ou des examens ;

le coût d’une chambre particulière ;

le coût de services en chambre comme l’accès à la télévision, au Wifi ou au téléphone ;

le coût d’accueil d’un accompagnant du patient.

IMPORTANT : Le type et le montant de ces remboursements varient selon le niveau de garanties et le contrat de complémentaire santé que vous avez souscrit.

👉 À la Mutuelle Just, notre « forfait confort » vous rembourse l’accès à la télévision, à Internet et au téléphone lorsque ces services ne sont pas inclus dans le prix de la chambre.

Notre « forfait accompagnant » est lui réservé à l’hospitalisation des enfants de moins de 16 ans ou des adultes de plus de 65 ans. Nous prenons alors en charge la nuitée, le petit déjeuner, le déjeuner et le dîner de l'accompagnant.

💡 Si votre contrat inclut l’un et/ou l’autre de ces forfaits, vous pouvez demander votre remboursement depuis votre espace adhérent (en ligne ou sur l’application mobile) en nous envoyant conjointement 2 justificatifs fournis par l’hôpital : la facture acquittée et le bulletin de situation.

Connaissez-vous l’assistance à domicile proposée par la Mutuelle Just pendant et après une hospitalisation ?

Sous certaines conditions et dans les limites des garanties prévues à votre contrat, la Mutuelle Just vous permet de bénéficier d'aides à domicile pendant et après votre hospitalisation avec sa garantie « Just’Assistance ».

Si vous-même et/ou votre conjoint êtes hospitalisés pour une durée supérieure à 48 heures suite à un accident ou une maladie, vous pouvez alors bénéficier dès le premier jour de plusieurs garanties, comme :

La garde d’enfants : organisation et prise en charge de vos enfants (garde des moins de 16 ans à domicile par une personne qualifiée, transfert des enfants chez un proche, transport vers l'école et retour au domicile).

Le transfert et la garde de vos animaux de compagnie : organisation et prise en charge de la garde de vos animaux de compagnie dans un établissement spécialisé.

La présence d'un proche à votre chevet : organisation et prise en charge du voyage aller-retour d'un proche résidant en France pour se rendre à votre chevet, incluant des frais de séjour à l'hôtel.

Une aide à domicile : mise à disposition d'une aide à domicile pendant votre hospitalisation (ou votre immobilisation à domicile) durant un temps déterminé selon votre état de santé et/ou votre situation familiale.

En cas de convalescence "senior" : mise à disposition d'un service de téléassistance pendant 3 mois pour sécuriser votre retour au domicile et votre convalescence (prolongation possible à vos frais).

En cas de grave problème de santé ou décès d'un proche : assistance psychologique et accompagnement médico-social.

💡 Tous ces services sont proposés sous réserve de leur inclusion dans votre contrat. Des conditions médicales peuvent être requises pour la mise en œuvre de certaines garanties, avec présentation d'un certificat médical. Retrouvez le détail de cette garantie dans la notice Just’Assistance.

Comment demander un remboursement de dépenses d’hôpital à la Mutuelle Just ?

Pour nous demander le remboursement de vos frais d’hospitalisation pris en charge par votre contrat de mutuelle, suivez ces étapes :

1) Avant de soumettre votre demande de remboursement, vérifiez dans votre grille de garanties que votre contrat couvre ce type de dépense. C’est logique : si une dépense de santé n’est pas incluse dans votre contrat, rien ne sert de demander son remboursement ! Une économie de temps pour vous et pour notre équipe « Remboursement des prestations » 😉

2) Dans votre parcours de soin avant, pendant et après l’hospitalisation, assurez-vous de conserver précieusement toutes les justificatifs : factures, quittances et autres justificatifs de paiement relatifs à vos frais médicaux (frais d'hospitalisation, honoraires médicaux, médicaments prescrits, analyses de laboratoire…).

3) Connectez-vous à votre espace adhérent sur Internet ou sur l’application mobile Mutuelle Just (téléchargeable sur Google Play et sur App Store).

4) Formulez votre demande dans la rubrique "Nous contacter" en remplissant le formulaire de contact et en joignant vos documents justificatifs.

💡 Pour en savoir plus sur la façon de nous transmettre un document, nous vous invitons à consulter notre article Comment envoyer un document à ma mutuelle ?

Source sur la prise en charge de la Sécurité sociale : Ameli.fr

Lire la suite16/04/2024 - Santé

Pourquoi dit-on que rire est bon la santé ?

Rire apporte de la bonne humeur, permet d’évacuer de la tension… mais ce n’est pas tout ! Le rire œuvre sans que nous le sachions à améliorer notre état de santé physique et mentale.

Voici 5 bonnes raisons de rire toute l’année, sans attendre la journée internationale du rire placée le premier dimanche du mois de mai. 😉

1 • Rire réduit le stress

Le rire se révèle être un puissant antidote contre le stress en agissant sur plusieurs niveaux physiologiques.

Il entraîne une diminution de la production d'hormones associées au stress, notamment le cortisol, qui est souvent surproduit en période de tension. Cette baisse des niveaux de cortisol permet au corps de retrouver un état de calme et de relaxation, réduisant ainsi les effets négatifs du stress sur le corps et l'esprit.

Le rire stimule également la libération d'endorphines, des substances chimiques naturelles souvent surnommées "hormones du bonheur", qui ont des effets analgésiques et euphorisants, agissant comme de véritables antidotes naturels au stress.

🥰 Le rire offre ainsi une véritable bouffée d'air frais pour l'esprit et le corps, favorisant une sensation de bien-être et de détente immédiate.

2 • Rire renforce le système immunitaire

Lorsque nous rions, notre corps entre dans un état de relaxation profonde qui favorise le bon fonctionnement de notre système immunitaire.

Le rire stimule la production d'anticorps, qui sont des protéines essentielles pour lutter contre les infections et les agents pathogènes.

De plus, il active la production d'autres cellules immunitaires, telles que les lymphocytes T et les cellules tueuses naturelles (NK), qui jouent un rôle clé dans la défense de notre corps contre les virus, les bactéries et les cellules cancéreuses.

💪 Cette stimulation du système immunitaire aide non seulement à prévenir les maladies en renforçant nos défenses naturelles, mais contribue aussi à accélérer le processus de guérison en cas de maladie ou de blessure.

3 • Rire soulage la douleur

En riant, notre corps libère des endorphines, des substances chimiques naturelles souvent appelées "hormones du bonheur".

Ces endorphines agissent comme des analgésiques naturels, ce qui signifie qu'elles ont la capacité d'atténuer la douleur physique en agissant sur les récepteurs de la douleur dans notre cerveau.

💊 En conséquence, le rire peut aider à soulager différents types de douleurs, qu'il s'agisse de maux de tête persistants, de douleurs musculaires après une journée chargée ou d'autres inconforts corporels.

4 • Rire améliore la santé cardiovasculaire

Le rire favorise une meilleure circulation sanguine en dilatant les vaisseaux sanguins et en augmentant le débit sanguin vers toutes les parties du corps, y compris le cœur.

Cette augmentation du flux sanguin entraîne également une augmentation de l'apport en oxygène vers le cœur, ce qui est essentiel pour son bon fonctionnement.

Le rire peut contribuer à abaisser la pression artérielle en réduisant la résistance des vaisseaux sanguins et en favorisant une circulation sanguine plus fluide.

💙 En réduisant le stress et en favorisant la détente, le rire peut aider à réduire les niveaux de cortisol, une hormone liée au stress qui peut contribuer à des problèmes cardiovasculaires.

5 • Rire favorise la bonne humeur

En libérant des neurotransmetteurs tels que la dopamine, le rire joue un rôle dans la régulation de notre humeur.

Il atténue les symptômes de la dépression, de l'anxiété et du stress chronique en favorisant notre bonne humeur et un sentiment de bien-être.

Grâce à ses effets apaisants, le rire nous aide à faire face aux défis de la vie quotidienne avec plus de résilience et de joie.

😀 En cultivant un état d'esprit positif et en adoptant des habitudes de vie saines, nous pouvons favoriser notre bien-être à long terme !

🩺 Attention, le rire ne remplace pas un traitement médical ou thérapeutique approprié. Si vous rencontrez des problèmes de santé mentale ou physique, il est essentiel de consulter un professionnel de la santé qualifié.Sources :

Service de médecine de prévention de l’Education Nationale, Académie de Lyon

CMI

Notre temps

Agir pour le cœur des femmesLire la suite13/04/2024 - Conseil sport

Quel est le meilleur moment de la journée pour faire du sport ?

Choisir de pratiquer une activité physique le matin ou bien l'après-midi dépend bien sûr de vos préférences personnelles et de votre style de vie… mais aussi de votre niveau d'énergie et de vos objectifs de santé.

Nous avons tout de même souhaité connaître ce que disent les chercheurs. Attention, vous n’êtes pas tenus de tenir compte à la lettre leurs analyses ! L'essentiel pour votre santé est de bouger régulièrement, quel que soit le moment de la journée. C’est en effet l’une des clés pour rester en forme à tout âge !

Réaliser une séance sportive entre 8 et 11 heures du matin serait bénéfique pour sa santé cardiovasculaire

💙 Une étude parue en février 2023 indique que l'activité physique matinale serait associée à un risque plus faible de maladies cardiovasculaires.

Il serait préférable selon les chercheurs de placer sa séance de sport le matin entre 8 et 11 heures afin de contribuer activement à se protéger des maladies cardiaques et des accidents vasculaires cérébraux.

Le sport matinal favoriserait l’attention, la mémoire et la prise de décision

🤓 Une étude de 2019 menée par le Baker Heart and Diabetes Institut auprès de seniors australiens révèle qu'une séance matinale d'exercices d'intensité modérée améliore les performances cognitives comme la prise de décision (en comparaison avec une position assise prolongée sans exercice).

Les résultats montrent également que la mémoire à court terme est améliorée en combinant une séance d’activité physique matinale et de brèves pauses de marche fréquentes au cours de la journée (par rapport à une journée complète passée en position assise).

L’exercice physique l'après-midi aiderait à contrôler ses triglycérides, sa glycémie et sa tension

🍭 Une étude publiée en juillet 2023 a comparé les réactions chimiques du corps qui sont induites par l'entraînement sportif.

Les résultats révèlent qu’un entraînement de l’après-midi serait plus efficace pour réduire les taux de triglycérides (lipides circulant dans le sang) et peut-être pour réduire la glycémie à jeun, en comparaison avec un entraînement du matin.

L'activité physique de l'après-midi serait également une bonne option pour abaisser la tension des personnes souffrant d'hypertension artérielle et pour contrôler le taux de sucre dans le sang des personnes atteintes de diabète de type 2.

L’exercice physique en fin de journée pourrait influer sur la perte de poids

🌙 Une étude parue en janvier 2023 indique que l'exercice physique pratiqué le soir pourrait influencer la perte de poids, en lien avec l’impact du sport sur le métabolisme et la dépense énergétique.

De plus, l'activité physique pratiquée le soir peut aider à réguler l'appétit en diminuant la sensation de faim.

🧐 Il est important de noter que l'exercice physique adapté ne représente pas à lui seul la solution magique pour perdre du poids : il doit être accompagné d'ajustements nutritionnels appropriés et d’un suivi médical.

Qu’en est-il du sport pratiqué le soir, de l’appétit et de la qualité de sommeil ?

😴 Une étude publiée en 2019 suggère que 30 minutes d'exercice de haute intensité effectuées en début de soirée n'affecteraient pas négativement le sommeil et auraient l’avantage de réduire la sensation de faim.

Pour garantir un sommeil réparateur, il est recommandé de respecter un délai d'au moins 2 heures entre l'exercice physique intense pratiqué le soir et l'heure du coucher. En effet, les activités très intenses augmentent la température corporelle du corps et stimulent le système nerveux, ce qui peut rendre l'endormissement plus difficile.

🧘♀️ Il est donc recommandé de choisir le soir des activités plus douces et relaxantes. Le yoga ou la marche légère peuvent par exemple favoriser la relaxation et préparer le corps à un sommeil réparateur.

D’une manière générale, veillez à choisir le bon type d'exercices pour minimiser les risques de blessures ou d'inconfort.

La meilleure heure pour faire du sport ne serait pas la même pour les femmes et pour les hommes

Une étude parue en mai 2022 a étudié l’impact du sport sur des femmes et des hommes américains âgés de 25 à 55 ans.

🏃♀️ Le moment de pratique sportive influerait davantage les femmes. La séance sportive du matin serait avantageuse pour les femmes qui souhaitent réduire leur graisse abdominale et diminuer leur tension artérielle. Tandis que la séance du soir avant 19 heures (pour préserver un bon endormissement le soir) serait idéale pour les femmes désirant améliorer leur force musculaire du haut du corps et leur humeur générale.

🏃♂️ L’expérience a montré que les hommes étaient moins sensibles à l’heure de leur pratique sportive. Toutefois, l'exercice en soirée serait davantage bénéfique pour les hommes qui veulent améliorer leur santé cardiaque et métabolique, tout comme leur bien-être émotionnel.

La Mutuelle Just vous accompagne dans votre pratique sportive !La Mutuelle Just organise par année scolaire une opération sans obligation de participation consistant à sensibiliser ses adhérents à l’importance du sport pour leur santé.

Elle consiste à prendre en charge une partie des frais d'accès (licence sportive, abonnement annuel ou mensuel, adhésion annuelle) aux activités sportives pratiquées en clubs, associations ou établissements sportifs. Cela se traduit par un remboursement maximal de 40 € par an et par bénéficiaire !

💡 Pour en bénéficier, consultez le règlement complet de l'opération puis envoyez votre justificatif depuis votre espace adhérent (en ligne ou sur l'appli mobile).

Sources :

RTL

The Conversation

European Journal of Preventive Cardiology

Baker Heart and Diabetes Institut

Sport Medicine

PubMed

The Physiological Society

Frontiers in PhysiologyLire la suite15/04/2024

- Système de santé

À quoi servent mes cotisations de mutuelle ?

En tant qu’adhérent de la Mutuelle Just, vous cotisez tous les mois pour bénéficier d’une complémentaire santé de qualité et d’un panel d’avantages pensés pour vous accompagner dans votre vie quotidienne.

Savez-vous à quoi servent réellement vos cotisations ? Pour quelles raisons leur montant doit être réajusté chaque année ? Et à quelle date vous recevrez votre échéancier et vos cartes de mutuelle pour l’année 2024 ?

Explications et réponses ci-dessous 👇

Comment sont utilisées mes cotisations de mutuelle ?

Se regrouper pour bénéficier ensemble d’une bonne couverture santé : voici le résumé de la Mutuelle Just et du système mutualiste au sens large.

🤓 En tant que mutuelle indépendante impliquée dans l'Économie Sociale et Solidaire, notre mission consiste à couvrir au mieux les dépenses de santé de plus de 63 000 personnes (sans réaliser de profits, et sans reverser de dividendes à des actionnaires).❤ Près de 80 % du montant de vos cotisations hors taxes* est reversé aux adhérents de la Mutuelle Just pour le remboursement de leurs frais de santé. C’est ce qu’on appelle le « taux de redistribution ».

Le reste sert à vous proposer des services et des avantages de qualité, à payer les contributions obligatoires et à engager les dépenses pour faire fonctionner correctement la Mutuelle. **

Pourquoi mes cotisations varient-elles chaque année ?

Vous l’avez remarqué, vos cotisations de mutuelle évoluent tous les ans, car nous sommes tenus de prendre en considération différents paramètres :

🧓 Votre âge. Toutes les offres de complémentaire santé évoluent selon une courbe liée à l’âge de l’assuré. En vieillissant, garder la forme peut demander de consulter plus régulièrement un professionnel de santé, et donc de solliciter plus souvent des remboursements de soins.

🏡 Votre lieu de résidence. Vos cotisations tiennent compte de votre lieu de vie : les coûts médicaux diffèrent selon les régions, en raison notamment du nombre de médecins et des dépassements d’honoraires.

👍 Vos choix de garanties. Une meilleure prise en charge de vos soins, en optique ou en dentaire par exemple, augmente votre protection mais aussi votre niveau de cotisation.

👩👧👦 Votre situation familiale. Le nombre de bénéficiaires de votre contrat, appelés « ayants droit », a une répercussion sur le prix de vos cotisations.

📈 La situation économique. L’inflation de l’ensemble des postes de charges frappe toutes les entreprises, même celles qui appartiennent comme nous à l’Économie sociale et solidaire.

👨⚕️ L'évolution des dépenses de santé en France. En lien avec le vieillissement de la population et l'augmentation du prix des soins (hausse des tarifs de consultation des médecins, et hausses attendues des prix des médicaments génériques, des consultations de kinés et d’orthophonistes…), l’État prévoit à nouveau une hausse des dépenses de santé en France en 2024.

💶 Les mesures réglementaires. Les décisions politiques en matière de santé nous imposent une prise en charge accrue des remboursements. Notamment avec la baisse de la prise en charge par la Sécurité sociale des soins dentaires et l’évolution pressentie du 100% Santé.

Tous ces facteurs cumulés impactent le montant de vos cotisations de mutuelle. Nous devons chaque année procéder à des arbitrages complexes pour veiller à conserver l’équilibre entre la pression contextuelle et le maintien d’une couverture santé de qualité pour tous. C’est donc pour continuer de vous couvrir efficacement que nous sommes dans l’obligation de revoir nos tarifs au 1er janvier 2024.

Quand vais-je recevoir mon avis d’échéance et mes cartes de mutuelle 2024 ?

Les montants de vos cotisations mensuelles pour l’année à venir sont récapitulés dans un document d’appel de cotisations nommé « échéancier » ou « avis d’échéance ».

La carte de mutuelle (appelée aussi « carte tiers payant » ou « carte d’adhérent ») est renouvelée annuellement. Elle vous atteste aux professionnels de santé que vous bénéficiez d’une complémentaire santé et vous permet d’éviter l’avancer de frais.

Nous vous envoyons ces documents chaque année en fin d’année civile.

Côté calendrier, voici les dates à retenir :

Mi-décembre 2023

📫 Vous recevrez dans votre boîte aux lettres une enveloppe de la Mutuelle Just contenant :

• la lettre annuelle du Président pour vous livrer les informations clés de la Mutuelle et du renouvellement de vos garanties,

• votre avis d’échéance, applicable au 1er janvier 2024,

• deux exemplaires de votre carte de mutuelle au format papier, utilisable à partir du 1er janvier 2024.Début janvier 2024

👩⚕️ Les professionnels de santé vous demanderont de présenter votre nouvelle carte de mutuelle 2024 (la carte tiers payant 2023 ne vous sera alors plus utile).💡 Sachez que vous pouvez à tout moment télécharger la version numérique de votre carte de mutuelle en cours de validité dans votre espace adhérent en ligne et sur l’application mobile Mutuelle Just.

PRÉCISIONS* Vos cotisations sont soumises à une taxe de l’État de 13,27 % à 20,27 % (selon les types de contrats).

** Le fonctionnement de la mutuelle correspond en majeure partie aux frais de gestion qui recouvrent l’ensemble des sommes engagées pour concevoir les contrats, les commercialiser (dont le réseau commercial, le marketing, les commissions des intermédiaires), les souscrire (dont l’encaissement des cotisations, la gestion des résiliations, le suivi comptable et juridique) et les gérer (dont le remboursement, la gestion du tiers payant, l’information client, l’assistance, les services, les prestations complémentaires), c’est-à-dire accomplir toutes les tâches incombant à l’organisme assureur dans le respect des garanties contractuelles.

Lire la suite21/11/2023 - Système de santé

Santé et inflation : des annonces qui impactent notre porte-monnaie

Avec l’inflation, la hausse des soins et la baisse de la participation de la Sécurité sociale sont malheureusement toujours d’actualité dans les médias.

📰 Retrouvez ci-dessous une sélection d’articles & reportages évoquant la hausse du coût de la santé – une constante évolution qui impacte incontestablement l’équilibre de notre Mutuelle.

Assurance maladie : pourquoi les trajets en ambulances seront bientôt moins bien remboursés

« Un décret publié pendant le week-end prévoit de diminuer la prise en charge par la Sécurité sociale des trajets en ambulance non urgents. Les complémentaires devront compenser. »

Extrait de l’article de J. Foucault publié le 22 mai 2023 sur Actu.fr

👀 Lire l’article complet sur le site Actu.fr

Hausse des soins dentaires : les mutuelles le répercuteront sur les tarifs des cotisations

« La sécurité sociale va baisser le remboursement des soins dentaires dès le mois d’octobre. Une mauvaise nouvelle pour les mutuelles, et peut-être aussi pour les assurés. »

Extrait du reportage diffusé au 13H de France 2 le 16 juin 2023

Journalistes : M. Subra-Gomez, J. Ricco, S. Lequesne, J. Assouly, S. Giaume, V. Vermot-Gaud, C. Brunet, S. Ripaud👀 Visionner le reportage complet sur le site de France Info

💡 À lire aussi sur le sujet : l’analyse de la FNIM, notre fédération des mutuelles indépendantes.Tarifs médicaux : l’Assurance maladie donne son feu vert pour une hausse

« Une première victoire pour les médecins généralistes. L'Assurance maladie donne son aval pour une revalorisation de la consultation, récemment portée à 26,50 euros. »

Extrait de l’article de J.W avec l’AFP publié le 10 juillet 2023 sur lepoint.fr

👀 Lire l’article complet sur le site Le Point 10/07

À lire également sur le sujet : notre article du 23/05/2023 intitulé "Quand l'inflation se mêle à l'actualité du secteur Santé"

Lire la suite13/07/2023 - Santé

Comment bénéficier de lunettes de vue 100% remboursées ?

Vous redoutez la facture de l’opticien pour l’achat de vos nouvelles lunettes ?

Pas de panique ! Il existe depuis plusieurs mois le dispositif « 100% Santé », qui peut vous permettre de vous équiper d’une paire de lunettes de vue et d’en être intégralement remboursé(e).

Décryptage dans notre article 👇

SOMMAIRE

• Qu'est-ce que l’offre « 100 % Santé » proposée chez mon opticien ?

• Qui peut bénéficier de ces lunettes 100% remboursées ?

• Comment bénéficier de l'offre « 100% Santé » chez mon opticien ?

• Quelles sont les lunettes incluses dans l’offre « 100% Santé » ?

• Suis-je obligé(e) de choisir les lunettes « 100% Santé » ?

• Qu’en est-il des achats de lunettes sur Internet ?Qu'est-ce que l’offre « 100 % Santé » proposée chez mon opticien ?

Le « 100% Santé optique » est une offre qui vous permet de vous équiper de lunettes de vue sans que vous ayez de reste à charge.

👉 Les prestations « 100% Santé » sont intégralement remboursées, grâce à l’intervention de votre complémentaire santé (sous réserve d’éligibilité), qui complète la part de remboursement de la Sécurité sociale.

💡 Le dispositif « 100% Santé » a pour objectif de faciliter l’accès aux soins de la population. Il concerne à ce jour* 3 postes de santé essentiels : optique (montures et verres de lunettes), dentaire (prothèses dentaires) et audiologie (équipements d'aide auditive).

* Le ministère de la santé et de la prévention envisage d’étendre le périmètre du dispositif en janvier 2024.

Qui peut bénéficier de ces lunettes 100% remboursées ?

Que vous soyez myope, astigmate, hypermétrope ou presbyte, l’offre « 100 % Santé » s’adresse à toutes les personnes qui disposent d’une complémentaire santé "responsable" et à celles qui bénéficient de la Complémentaire santé solidaire (CSS).

👉 En France, près de 95% des contrats de complémentaire santé sont dits "responsables". Ce sont des contrats qui ne fixent pas les cotisations en fonction de l’état de santé des assurés et qui assurent une couverture complémentaire minimale.

💡 Sur les 7 niveaux de garanties proposés par la Mutuelle Just, 6 sont responsables. Ce qui fait que pratiquement tous nos adhérents peuvent déjà bénéficier du 100% Santé.

Illustration : Niveaux de garanties de nos gammes Label’Ville V6 et V7👀 Votre contrat de complémentaire santé est « non responsable » et vous souhaitez bénéficier du 100% Santé ? N’hésitez pas à contacter nos conseillers Mutuelle Just qui vous guideront dans le choix du niveau de garanties approprié.

Comment bénéficier de l'offre « 100% Santé » chez mon opticien ?

L'offre « 100% Santé » est disponible chez tous les opticiens de France. C’est une obligation légale.

👉 L’offre optique comprend des montures et des verres pour que vos lunettes soient conformes à la prescription délivrée par votre ophtalmologiste.

💡 Votre opticien est tenu de vous proposer systématiquement un devis « 100% Santé ». N’hésitez pas à lui en parler pour qu’il vous accompagne dans le choix de vos lunettes 100% remboursées.

Quelles sont les lunettes incluses dans l’offre « 100% Santé » ?

Il existe 2 catégories d’équipements optiques : la classe A, relative au « 100% Santé » ; la classe B, pour laquelle les prix sont libres pour l’opticien (et qui sont hors offre 100% Santé).

👉 Classe A : les équipements du « panier 100% Santé »

Des prix plafonnés à 30 € pour les montures et variables pour les verres selon leur complexité.

Le choix parmi 35 modèles de montures adultes ou 20 modèles de montures enfants.

Des montures respectant les normes européennes.

Des verres (amincis, anti-reflet et anti-rayures) traitant l’ensemble des troubles visuels.

👉 Classe B : les autres équipements

Des tarifs libres pour chaque opticien.

Un large choix de montures.

Un choix libre des options sur la qualité des verres.

Une prise en charge des montures et des verres dans la limite du régime obligatoire et du forfait inclus dans son contrat de complémentaire santé, avec un plafond de 100 € pour la monture.

Suis-je obligé(e) de choisir les lunettes « 100% Santé » ?

Non, l'offre « 100% Santé » n'est pas obligatoire : chacun reste libre de choisir les équipements qu’il souhaite.

💡 Le panachage est d’ailleurs possible : vous pouvez choisir des montures de classe A et de les équiper de verres de classe B. L’inverse également.

Qu’en est-il des achats de lunettes sur Internet ?

De plus en plus de sites Internet proposent l’achat de lunettes sans passer en magasin, et signalent quelles sont les lunettes de classe A par un menu dédié ou un picto « 100% santé ».

👀 Avant toute commande, assurez-vous que les équipements sélectionnés soient bien remboursables par la Sécurité sociale, qu’ils soient de classe A ou de classe B !

Parmi nos sources :

Ministère de la Santé et de la Prévention

Just'OptiqueLire la suite27/06/2023 - Système de santé

Quand l’inflation se mêle à l’actualité du secteur Santé

Renoncement aux soins, augmentation de la consultation chez le médecin, pénuries de médicaments, impact de la réforme des retraites sur les dépenses de santé… La presse se fait régulièrement l’écho des effets de l’inflation sur le secteur de la santé.

📰 Retrouvez ci-dessous une sélection d’articles & reportages évoquant la hausse du coût de la santé – une constante évolution qui impacte incontestablement l’équilibre de notre Mutuelle.

« Santé : le budget annuel des Français en hausse, 26% renoncent à des soins »

« Selon une étude Cofidis diffusée ce mercredi, le budget santé annuel des Français a augmenté de 500 euros en cinq ans. Dès lors, 26 % ont renoncé à des soins. »

Extrait de l’article publié le 12 avril 2023 par la rédaction de L’Alsace.fr

👀 Lire l’article complet sur le site de L’Alsace

« Santé : la consultation médicale en hausse d'1,50 euro »

« À partir de l'automne, les consultations chez les médecins généralistes vont augmenter d'1,50 euro. Cette mesure fait réagir les professionnels de santé. »

Extrait du reportage diffusé au 20H de France 2 le 24 avril 2023

Journalistes : M. Martel, C. Sinz, J. Delage, P. Caron, N. Bensmail, L. Hauville👀 Visionner le reportage complet sur le site de France Info

« Médicaments : contre les pénuries, une hausse des prix et une intervention européenne ? »

« SANTÉ PUBLIQUE. Le ministre de la Santé, François Braun, souhaite davantage de solidarité européenne pour faire face aux pénuries de médicaments. Les industriels du secteur eux, plaident pour des hausses de prix. »

Extrait de l’article de A. Boumediene publié le 11 mai 2023 sur 20minutes.fr

👀 Lire l’article complet sur le site de 20 Minutes

« Pourquoi la réforme des retraites va faire exploser les dépenses de santé »

« La réforme des retraites de 2010 aurait induit une augmentation significative des soins médicaux et des arrêts-maladie, a révélé une nouvelle étude dévoilée par l’Insee jeudi dernier. »

Extrait de l’article de M. Menu publié le 16 mai 2023 sur Capital.fr

👀 Lire l’article complet sur le site de Capital

Lire la suite23/05/2023 - Système de santé

Les 12 informations à connaître au sujet de votre carte de mutuelle

Les professionnels de santé vous demandent régulièrement de présenter votre carte de mutuelle. De quelle carte s’agit-il ? À quoi sert-elle ? Que contient-elle ? Où la télécharger en version numérique ? Voici nos réponses à 12 de vos questions !

Qu’est-ce que la carte de mutuelle, et à quoi sert-elle ?

La carte de mutuelle (appelée aussi "carte tiers payant" ou "carte d’adhérent") est un document très important pour la prise en charge de vos dépenses de santé.

👉 Elle atteste aux professionnels de santé à qui vous la présentez que vous bénéficiez bien d’une complémentaire santé, et vous permet de bénéficier du tiers payant, afin d’éviter l’avance de vos frais de santé.

Faut-il payer la carte tiers payant ?

👉 Non, la carte de mutuelle est incluse dans votre contrat de complémentaire santé.

Si elle porte le nom de tiers payant, c’est qu’il s’agit du nom du système national qui vous dispense de faire l'avance des frais médicaux.

Est-ce que cette carte a le même rôle que la carte Vitale ?

👉 Non, la carte tiers payant a un rôle différent et complémentaire de celui de la carte Vitale.

Leurs points communs :

Vous les présentez à vos professionnels de santé.

Ce sont des cartes personnelles qui comportent des données confidentielles.

Elles contiennent les informations nécessaires à la prise en charge de vos soins médicaux.

Elles facilitent la prise en charge de vos dépenses de santé.

Leurs différences :

La carte Vitale est une carte rigide verte, établie par votre organisme de sécurité sociale ; la carte tiers payant est une carte en papier souple, fournie par votre mutuelle.

La carte Vitale est une carte à puce qui transmet les informations à l'Assurance maladie ; la carte tiers payant atteste de vos droits de complémentaire santé pilotés par votre mutuelle.

La carte Vitale n’a pas de fin de validité et doit être mise à jour chaque année chez un professionnel de santé ; la carte tiers payant est établie pour une période définie (souvent 12 mois) et est remplacée à son échéance.

Quelles sont les informations présentes sur ma carte de mutuelle ?

Sur ma carte, que signifient les lettres placées en haut des colonnes ?

Conçue pour tenir facilement dans votre portefeuille, votre carte de mutuelle est éditée en petit format. Le revers de la médaille : il n’y a pas beaucoup de place pour y noter toutes les informations en détail !

👉 C’est pourquoi les catégories de prestations de santé sont codifiées à destination des professionnels de santé.

Voici leur signification (pour vous aider, leur libellé est également inscrit au dos de la carte) :

PHAR : Pharmacie remboursable

MEDE : Médecin spécialiste et généraliste

SVIL : Sage-femme - Laboratoire d’analyse - Radiologie - Auxiliaire médical - Fournisseur (hors opticien et audioprothésiste)

TRAN : Transport sanitaire

CSTE : Centre de soins

OPAU : Optique et auditif

DESO : Soins dentaires

DEPR : Prothèses dentaires

DEOR : Orthodontie

EXTE : Soins externes

HOSP : Hospitalisation (hors soins externes)

Les garanties mentionnées sur la carte tiers payant correspondent-elles exactement à aux garanties comprises dans mon contrat ?

👉 Non, pas forcément.

Ce qui est indiqué sur la carte tiers payant n’est pas le reflet exact de vos garanties, mais l’information du niveau de tiers payant dont a besoin le professionnel de santé qui demande à consulter votre carte.

Dans le tableau, que signifient les pourcentages et "PEC" ?

👉 Les pourcentages expriment les taux de prise en charge des dépenses de santé, établis à partir des bases de remboursement définies par la Sécurité sociale.

Ces pourcentages incluent :

la part de remboursement pris en charge par l'Assurance Maladie,

le ticket modérateur (ce qui reste à votre charge une fois que l'Assurance Maladie a remboursé sa part), que la Mutuelle prend en charge selon les dispositions de votre contrat de complémentaire santé,

les éventuels dépassements d’honoraires.

👉 "PEC" est quant à lui l'acronyme de "prise en charge" : la demande de tiers payant est accordée ou refusée aux professionnels de santé selon les garanties souscrites.

Sur ma carte, qu’est-ce que ce carré noir et blanc qui ressemble à un QR code ?

👉 Toutes les cartes de mutuelle intègrent un dessin pixélisé en noir et blanc appelé "Datamatrix".

Ce code contient toutes les données concernant votre couverture santé, et permet au professionnel de santé qui le flashe d’éviter la saisie manuelle de ces informations.

Combien de temps ma carte de mutuelle est-elle valable ?

👉 La période de validité de votre carte de mutuelle est indiquée à l’intérieur de celle-ci, tout en haut à droite.

Il s’agit des dates d’ouverture et de fermeture de vos droits au tiers payant (qui seront modifiées en cas de résiliation de contrat).

Comment obtenir ma carte en version papier ?

👉 L’envoi de votre carte de mutuelle en deux exemplaires est automatique :

en fin d’année civile (vous avez reçu en décembre 2022 la carte de mutuelle 2023 valable du 1er janvier 2023 au 31 décembre 2023),

ou lors de la modification de votre contrat (changement du niveau de garanties, ajout ou suppression d’un bénéficiaire).

Où télécharger la version numérique de ma carte de mutuelle ?

👉 Vous pouvez à tout moment télécharger la version numérique de votre carte de mutuelle en cours de validité dans votre espace adhérent en ligne.

Que faire en cas de perte de ma carte tiers payant ?

Vous avez perdu votre carte tiers payant ?

👉 Merci de nous avertir immédiatement afin que nous puissions vous envoyer une nouvelle carte de mutuelle et bloquer l'ancienne.

Lire la suite17/01/2023 - Mutuelle et entreprise

Loi Madelin et TNS : quèsaco ?

La loi "Madelin" autorise les travailleurs non-salariés (TNS) à déduire de leurs bénéfices imposables les cotisations versées au titre de leur complémentaire santé.

Nous vous expliquons de façon simple ci-dessous :

👉 ce qu’est un travailleur non-salarié,

👉 ce qu’est une mutuelle dite "Loi Madelin" spécialement conçue pour ces indépendants,

👉 comment obtenir votre attestation Loi Madelin pour bénéficier de votre avantage fiscal.Qu'est-ce qu'un travailleur non-salarié (TNS) ?

Que vous soyez commerçant, artisan, dirigeant d’entreprise ou que vous exerciez une profession libérale, vous travaillez sous le statut de "travailleur non-salarié" (TNS).

👨🔧️ Le TNS est un travailleur indépendant. C'est-à-dire qu'il n'a ni contrat de travail ni supérieur hiérarchique permanent. Il ne touche pas de salaire mais perçoit les bénéficies de son activité (calculés à partir de son chiffre d’affaires).Ce statut de TNS, défini dans le Code de la sécurité sociale, donne des droits différents de ceux d'un travailleur salarié, notamment pour son parcours de santé.

💡 Le travailleur indépendant doit lui-même cotiser à l'Assurance Maladie, la prévoyance et l'URSSAF. Le travailleur non-salarié ne bénéficie en revanche pas automatiquement d'une mutuelle. Alors pour que ses dépenses de santé soient mieux remboursées, il lui est recommandé de souscrire à une offre de complémentaire santé éligible aux dispositions de la loi appelée "Loi Madelin".

Qu'est-ce qu'une complémentaire santé "Madelin" pour les TNS ?

👩⚕️ Partant du constat que les TNS étaient moins protégés que les travailleurs salariés, la "Loi Madelin" a été promulguée en le 11 février 1994.

Elle incite les TNS à souscrire un contrat de mutuelle Madelin (pour rembourser leurs frais de santé), un contrat de prévoyance Madelin (pour leurs arrêts de travail, arrêts d’invalidité ou en cas de décès), un contrat de retraite Madelin (pour épargner et préparer sa retraite) et une garantie chômage.

Le contrat de complémentaire santé Madelin offre un double avantage aux travailleurs non-salariés :

ils sont mieux remboursés de leurs frais de santé (hospitalisation, consultations médicales, examens de santé, frais dentaires, équipement optique, appareillage auditif...) ;

ils bénéficient d'un avantage fiscal : leurs cotisations de mutuelle peuvent être déduites de leurs revenus imposables.

Cette déductibilité des impôts est soumise à des critères d'éligibilité (dans les limites de défiscalisation en vigueur au moment de votre déclaration). Elle nécessite notamment de fournir à l’administration fiscale une attestation annuelle établie par sa mutuelle, stipulant le montant des cotisations versées au titre de la complémentaire santé.

💡 La Mutuelle Just a spécialement conçu une offre de complémentaire santé Madelin pour les travailleurs non-salariés. N’hésitez pas à contacter nos conseillers pour en connaître les garanties et les modalités.

Comment obtenir son attestation Loi Madelin de la part de la Mutuelle Just ?

👨💼 Vous êtes un travailleur indépendant en activité et bénéficiaire d’une offre de complémentaire santé de la Mutuelle Just ? Vous aurez besoin d’une attestation Loi Madelin pour demander votre avantage fiscal.

Cette attestation Loi Madelin mentionne :

vos coordonnées,

votre numéro de contrat à la Mutuelle Just,

la date de votre adhésion au contrat,

la période couverte par l'attestation,

la nature des garanties,

le montant des cotisations réglées et celui des cotisations déductibles.

Ce document ouvre droit à une déduction fiscale dans les conditions fixées à l'article 154 bis du Code général des impôts, uniquement vous êtes en activité et en règle vis-à-vis des régimes obligatoires de Sécurité sociale.

👉 Pratique ! L'envoi de cette attestation annuelle de la Mutuelle Just est automatique. Il n'est donc pas nécessaire de la demander. 😊

Nous nous chargeons en effet de vous transmettre votre attestation Loi Madelin dans les semaines qui suivent la fin de votre exercice fiscal de référence.

Exemple : Si votre exercice comptable dure du 1er janvier au 31 décembre 2022, nous éditerons et vous enverrons automatiquement votre attestation Loi Madelin au cours du mois de janvier 2023, sans que vous ayez à nous solliciter.

Si toutefois vous aviez besoin d’une attestation couvrant une autre période que celle de votre exercice comptable, ou si vous n’aviez exceptionnellement pas reçu votre attestation Loi Madelin plus d’un mois après la fin de cet exercice, n’hésitez pas à nous faire part de votre demande détaillée depuis votre espace adhérent.

Lire la suite13/12/2022 - Système de santé

Comment décrypter mes cotisations de mutuelle ?

En cotisant tous les mois auprès de la Mutuelle Just, vous bénéficiez d’une complémentaire santé de qualité et d’un panel d’avantages.

Mais à quoi servent vraiment vos cotisations ? Pour quelles raisons leur montant évolue-t-il chaque année ? À quelle date allez-vous recevoir votre échéancier et vos cartes de mutuelle 2023 ? Découvrez nos réponses ci-dessous !

À quoi servent mes cotisations ?

Se regrouper pour bénéficier ensemble d’une bonne couverture santé : c’est là tout le système mutualiste ! 😀

En tant que mutuelle indépendante impliquée dans l'Économie Sociale et Solidaire, notre mission consiste à couvrir au mieux les dépenses de santé de plus de 55 000 personnes (sans réaliser de profits, ni reverser de dividendes à des actionnaires). ❤

💡 Près de 80 % du montant de vos cotisations hors taxes* est reversé aux adhérents de la Mutuelle Just pour le remboursement de leurs frais de santé. C’est ce qu’on appelle le « taux de redistribution ».

Le solde sert à vous proposer des services et des avantages de qualité, à payer les contributions obligatoires, à engager les dépenses pour faire fonctionner correctement la mutuelle. **

Pourquoi mes cotisations varient-elles chaque année ?

Vous l’avez sans nul doute remarqué, vos cotisations de mutuelle évoluent tous les ans, afin de prendre en considération différents paramètres :

🧓 Votre âge. Toutes les offres de complémentaire santé évoluent selon une courbe liée à l’âge de l’assuré. En vieillissant, garder la forme peut demander de consulter plus régulièrement un professionnel de santé, et donc de solliciter plus souvent des remboursements de soins.

🏡 Votre lieu de résidence. Vos cotisations tiennent compte de votre lieu de vie : les coûts médicaux diffèrent selon les régions, en raison notamment du nombre de médecins et des dépassements d’honoraires.

👍 Vos choix de garanties. Une meilleure prise en charge de vos soins, en optique ou en dentaire par exemple, augmente votre protection mais aussi votre niveau de cotisation.

👩👧👦 Votre situation familiale. Le nombre de bénéficiaires de votre contrat, appelés « ayants droit », a une répercussion sur le prix de vos cotisations.

👨⚕️ L'évolution des dépenses de santé en France. En lien avec le vieillissement de la population et l'augmentation du prix des soins, l’État prévoit une hausse des dépenses de santé en France en 2023.

📈 La situation économique. Nous subissons les répercussions économiques actuelles dues à la guerre en Europe et au niveau élevé de l’inflation.

💶 Les mesures réglementaires. Nous subissons l’impact réglementaire imposé aux mutuelles. Notamment avec la réforme du 100% santé, qui a pour conséquence l’augmentation importante des prestations à rembourser en dentaire, en auditif et en optique.

Tous ces facteurs cumulés impactent le montant de vos cotisations de mutuelle. Nous devons chaque année procéder à des arbitrages complexes pour veiller à conserver l’équilibre entre la pression contextuelle et le maintien d’une couverture santé de qualité pour tous.

Quand vais-je recevoir mon avis d’échéance et mes cartes de mutuelle 2023 ?

Les montants de vos cotisations mensuelles pour l’année à venir sont récapitulés dans un document d’appel de cotisations nommé "échéancier" ou "avis d’échéance".

La carte de mutuelle (appelée aussi "carte tiers payant" ou "carte d’adhérent") est renouvelée annuellement. Elle atteste aux professionnels de santé que vous bénéficiez d’une complémentaire santé et vous permet d’éviter l’avance de frais.

Nous vous envoyons ces documents chaque année en fin d’année civile.

Côté calendrier, voici les dates à retenir :

FIN NOVEMBRE 2022

✉ Le Président de la Mutuelle Just vous adresse sa lettre annuelle pour vous livrer toutes les informations clés au sujet de la Mutuelle et du renouvellement de vos garanties.DÉBUT DÉCEMBRE 2022

📫 Vous recevez dans votre boîte aux lettres une enveloppe de la Mutuelle Just contenant :

- la lettre annuelle du Président,

- l’appel à candidatures des délégués en vue de l’élection des représentants des adhérents,

- votre avis d’échéance, applicable au 1er janvier 2023,

- deux exemplaires de votre carte de mutuelle au format papier, utilisable à partir du 1er janvier 2023.DÉBUT JANVIER 2023

👩⚕️ Les professionnels de santé vous demandent de présenter votre nouvelle carte de mutuelle 2023 (la carte tiers payant 2022 ne vous sera alors plus utile).Sachez que vous pouvez à tout moment télécharger la version numérique de votre carte de mutuelle en cours de validité :

💻 dans votre espace adhérent en ligne

📱 et sur l’application mobile Mutuelle Just.----

PRÉCISIONS

* Vos cotisations sont soumises à une taxe de l’État de 13,27 % à 20,27 % (selon les types de contrats).

** Le fonctionnement de la mutuelle correspond en majeure partie aux frais de gestion qui recouvrent l’ensemble des sommes engagées pour concevoir les contrats, les commercialiser (dont le réseau commercial, le marketing, les commissions des intermédiaires), les souscrire (dont l’encaissement des cotisations, la gestion des résiliations, le suivi comptable et juridique) et les gérer (dont le remboursement, la gestion du tiers payant, l’information client, l’assistance, les services, les prestations complémentaires), c’est-à-dire accomplir toutes les tâches incombant à l’organisme assureur dans le respect des garanties contractuelles.

Lire la suite19/11/2022 - Mutuelle et entreprise

Mutuelle d'entreprise : que se passe-t-il en cas de démission ?

Lors d'une démission, il est parfois possible de conserver sa mutuelle d'entreprise. Mais cela est il possible en cas de démission, et dans quel cadre ?

Le fait de partir d’une entreprise peut induire également de perdre les avantages qu’elles procurent. Le contrat d’assurance santé collective qu’elle possède en est une. Mais certains cas permettent de continuer à bénéficier des garanties de la mutuelle, avec une incidence tarifaire.Comment garder sa mutuelle d'entreprise en cas de démission ?

En effet, la loi stipule que la couverture santé au profit des anciens salariés doit être maintenue en fonction des raisons du départ de l’entreprise.

Ce principe s’applique aux salariés ayant perdu leur emploi pour des raisons indépendantes de leur volonté. comme par exemple, le licenciement, l’invalidité ou le départ en retraite notamment.

Autre cas de figure, lorsque le salarié démissionne pour une raison légitime. Cette raison légitime ouvrant droit à un revenu de remplacement comme l’allocation chômage ou de formation.

Le contrat à titre collectif devient dès lors une adhésion individuelle. Sous réserve bien entendu que le salarié ait été réellement assuré au préalable à titre collectif.

L’ancien salarié qui désire conserver sa mutuelle d’entreprise devra en faire la demande auprès de l’organisme assureur. Cette demande doit se faire dans un délai de 6 mois suite à la rupture de son contrat.

L’organisme choisira dès lors de proposer une adhésion individuelle ou, dans certains cas, une souscription à un contrat collectif facultatif.

Ce maintien de droit ne concerne que la couverture santé, et la loi ne prévoit pas un maintien sur les contrats de prévoyance notamment.Qu'est-ce qui change ?

Concrètement, la couverture proposée à l’ancien salarié doit être identique à celle dont il disposait lorsqu’il travaillait pour l’entreprise. Les prestations et les risques couverts doivent être similaires. La complémentaire santé n'imposera aucun questionnaire de santé, ni de délai de carence.

Ce maintien n’a pas de durée définie dans le temps, l’ancien salarié pourra en bénéficier aussi longtemps qu’il le souhaite. Seuls les ayants droits du salarié ne peuvent prétendre au maintien de la complémentaire santé sur une période de plus d'un an.

En définitive, la seule chose qui changera pour l’ancien salarié concernera le prix, en raison de l’individualisation du risque. En effet, les cotisations à payer seront plus élevées, et ceux bien que la loi impose que le coût de la cotisation ne puisse pas être supérieur de 50% à celle payé par les salariés de l’entreprise. Toutefois, entre l’absence de participation de l’entreprise, dont l’apport équivaut souvent à 50% de la cotisation, et ce supplément, le prix pourra être élevé.Lire la suite09/09/2019 - Mutuelle et entreprise

Mutuelle et accident de travail : comment est-ce pris en charge ?

Mutuelle et accident de travail : comment est-ce pris en charge ? Il convient de connaître les incidences d’un point de vue financier. Et le rôle joué par les mutuelles dans la prise en charge de ces accidents.

Un accident du travail est un dommage corporel subit par un salarié en lien avec son activité professionnelle. Il convient de le rappeler car la définition de celui-ci est parfois mal établi. Le terme regroupe donc aussi les accidents pouvant survenir lors du trajet permettant de se rendre à son travail, ou de revenir à son domicile, ainsi que les déplacements pour prendre ses repas.

La déclaration

La déclaration de l’accident de travail doit se faire dans les 24 heures, avec un passage obligatoire auprès du médecin traitant. Celui-ci délivrera le certificat à transmettre à la Caisse Primaire d’Assurance Maladie. L’employeur fournira une feuille d’accident qui permettra d’obtenir de la sécurisation un niveau de remboursement à 100%.

En effet, l’accidenté du travail obtient une prise en charge totale des frais de santé et d’hospitalisation, et sans délai de carence. Seul le jour de l’accident reste à la charge de l’employeur. Durant l’arrêt, la Sécurité Sociale versera donc une “indemnité journalière”. Cette indemnité équivaut à 60% du salaire quotidien, durant les 28 premiers jours. Par la suite, la quotité augmentera à 80% jusqu’à la fin de l’arrêt de travail. Précisons que ces indemnités journalières ne sont pas soumises à l’impôt sur le revenu.

On vous versera l'indemnisation en continu, dans l’hypothèse d’une incapacité de travail permanente.

Les soins médicaux, les frais de transport à l’hôpital, les soins ambulatoires et le forfait hospitalier font l’objet d’une prise en charge totale de la part de la Sécurité Sociale, hors dépassement d’honoraires.

En fonction de l’ancienneté dans l’entreprise, le salarié peut bénéficier d’une indemnisation complémentaire. Après au moins 3 ans, l’indemnité sera de 90% du salaire brut mensuel, complétant ainsi l’indemnité de la Sécurité Sociale. La durée sera de 60 jours, et augmentera en fonction de l’ancienneté, avec un maximum pouvant atteindre 180 jours.

La mutuelle n’intervient donc pas dans le cadre d’un accident de travail, sauf si l’assureur de l’entreprise refuse de couvrir le salarié et l’entreprise. Dans ce cas l’assurance se doit d’informer la mutuelle santé.

Bien que n’intervenant pas directement, certains besoins de santé courant peuvent tout de moins s’avérer bien utiles durant cette période. Certains contrats offrent de plus des éléments de confort spécifiques lors des accidents de travail, ce qui peut être fort utile.

Lire la suite09/09/2019

Bien plus qu’une mutuelle...

Spécialisée dans la mutuelle communale et la protection santé individuelle, la Mutuelle Just propose une gamme complète d’offres pour protéger votre capital santé.